需求痛点

-

传统催收风险高

汽融领域中传统贷后催收方式不可控、风险高,容易形成暴力催收,违反相关规定

-

信贷案件法诉周期长

业务金额小,传统诉讼两审终审制周期长、费时费力,为汽融业务资金链造成压力

-

线上业务纠纷取证难

贷款流程线上化后,大量电子数据成为贷后纠纷中的唯一凭证保障,电子数据安全存储、完整、真实成为首要问题

-

件均金额小,处置成本高

汽融业务贷款额度在几千至几万不等,逾期后委托律师处置代理费用高,财产案件根据请求金额设置的诉讼费用较高

-

全国司法资源紧张

全国共计4000余家法院,且案件号有限,无法兼顾小额分散的汽融业务不良资产案件处置,难以实现批量解决

解决方案

方案价值

-

助力企业数字化运营

-

应用先进便捷的电子签名技术、提供合法合规的电子认证方案,确保合同的签约和资质文件的真实性,助力企业数字化运营

-

规避贷前风险

-

贷前对电子主体身份及申请资料的审核认证,在降低审查风险的同时,积极促进诚信履约

-

缩短处理周期

-

通过全流程在线服务模式缩短争议处理周期,通过取证服务、公证服务或仲裁服务等,进行清收或申请法院强制执行,提高回款效率

-

降低贷后管理成本

-

全流程在线及智能化处理模式,大量减少人工处理等线下管理成本,同时纠纷解决周期的缩短也使得贷后管理成本大幅度降低

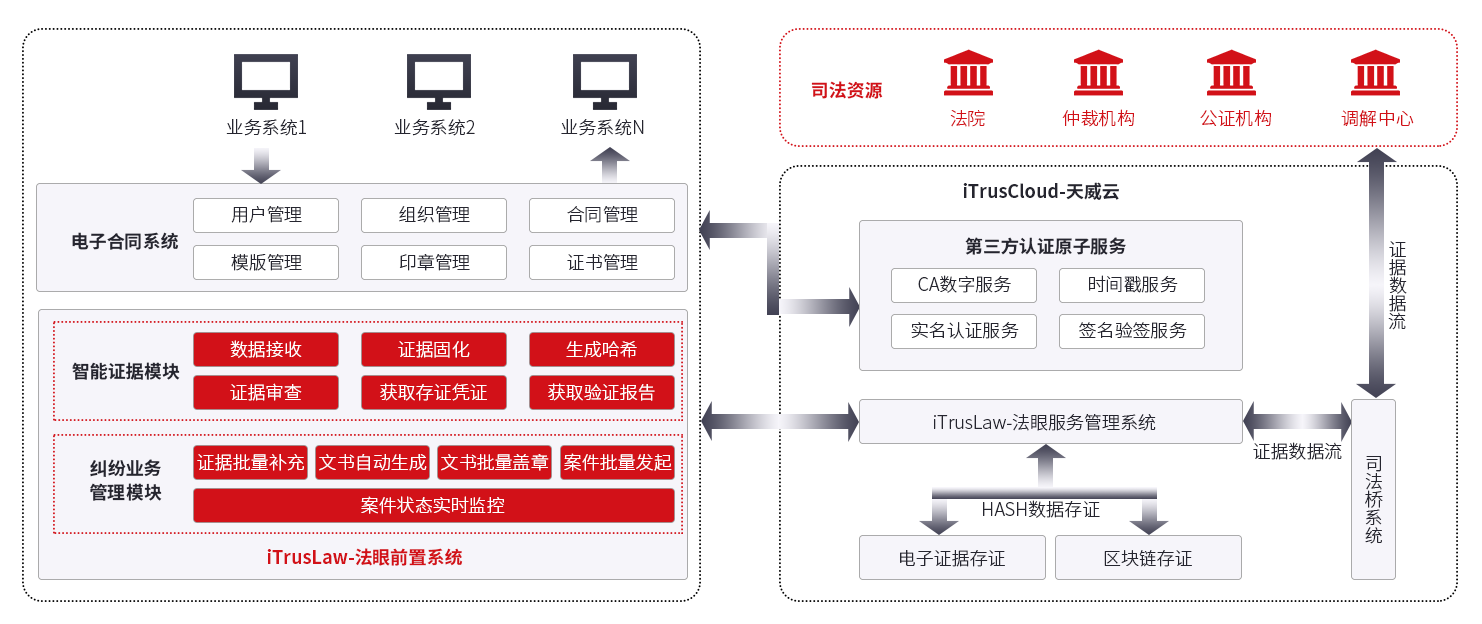

产品服务

-

实名认证

第三方权威机构公安部、银联、工商局等多渠道数据对接,可有效验证企业/个人身份信息的真实性

-

意愿认证

合同/协议等签署前通过Ukey、签署密码校验、短信、指纹、人脸识别等多种验证方式,确保签署操作为签署人本人真实意愿

-

电子合同

提供电子合同系统满足线上协议/合同签署,支持多元化部署方式,可根据不可根据不同应用场景快速定制化开发部署

-

见证服务

以第三方对客户的业务数据进行存管,并通过严谨的技术手段对存管的电子数据进行固化存档,解决电子证据的效力问题,确保电子数据的真实性

-

取证服务

基于第三方见证及取证服务,对电子数据进行收集、验证及分析,确定电子数据的真实性及完整性并出具取证报告

-

调解服务

整合多元调解资源,利用公权机构止争息诉,快速化解纠纷

-

仲裁服务

与仲裁机构实现在线对接,一键提交证据资料,并实现在线仲裁业务办理,快速确权

-

诉讼服务

可通过在线诉讼平台快速选择法院并递交立案申请,核心电子证据材料由智能证据平台触发,自动递交,当某地法院具备智能审判系统时可支持批量诉讼审理能力

-

赋强公证服务

依托于公证处的合作,提供申请办理赋予强制执行效力债权文书的公证途径,保障自身权益

-

辅助执行服务

与法院实现在线对接,一键申请执行,辅助整理材料快速完成执行申请,同时与多家资产管理公司合作以找寻财产线索,协同交易市场快速实现车辆拍卖变现或财产冻扣

应用场景

-

- 融资租赁

-

- 网约车金融

-

- 汽车抵押贷款

-

- 库存融资

-

- 分期购车